Setelah menerbitkan SP2 dan pemberitahuan pemeriksaan kepada wajib pajak, proses pemeriksaan dilanjutkan dengan peminjaman dokumen. Pemeriksa akan melakukan permintaan peminjaman buku, catatan, dokumen, maupun dokumen elektronik baik dalam pemeriksaan pengujian kepatuhan maupun pemeriksaan tujuan lain, dengan jenis pemeriksaan lapangan maupun kantor.

Peminjaman Dokumen dalam Pemeriksaan Lapangan

Dalam hal pemeriksaan dilakukan dengan pemeriksaan lapangan, buku, catatan, dan/atau dokumen, termasuk data elektronik serta keterangan lain yang diperlukan dan diperoleh/ditemukan pada saat pelaksanaan pemeriksaan di tempat wajib pajak, dipinjam pada saat itu juga dan pemeriksa pajak membuat bukti peminjaman dan pengembalian buku, catatan, dan dokumen.

Jika terdapat dokumen lain yang diperlukan namun belum ditemukan/diberikan pada saat pelaksanaan pemeriksaan, pemeriksa pajak membuat surat permintaan peminjaman buku, catatan, dan dokumen yang dilampiri dengan daftar buku, catatan, dan/atau dokumen yang wajib dipinjamkan.

Dalam hal untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik diperlukan peralatan dan/atau keahlian khusus, pemeriksa pajak dapat meminta bantuan kepada wajib pajak untuk menyediakan tenaga dan/atau peralatan atas biaya Wajib Pajak. Pemeriksa juga dapat meminta seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari Direktorat Jenderal Pajak maupun yang berasal dari luar Direktorat Jenderal Pajak.

Peminjaman Dokumen dalam Hal Pemeriksaan Kantor

Berbeda dengan pemeriksaan lapangan, daftar buku, catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik serta keterangan lain yang diperlukan dalam pemeriksaan kantor, harus dilampirkan pada Surat Panggilan Dalam Rangka Pemeriksaan Kantor. Dokumen tersebut wajib dipinjamkan pada saat wajib pajak memenuhi panggilan dalam rangka pemeriksaan kantor. Jika terdapat dokumen yang belum tercantum, pemeriksa pajak membuat surat permintaan peminjaman buku, catatan, dan dokumen.

Dalam peminjaman dokumen berupa buku, catatan, dan dokumen dalam bentuk fotokopi dan/atau data yang dikelola secara elektronik, maka wajib pajak yang diperiksa harus membuat surat pernyataan bahwa fotokopi dan/atau data yang dikelola secara elektronik yang dipinjamkan kepada pemeriksa pajak adalah sesuai dengan aslinya. Jika dokumen dinilai sangat rahasia, wajib pajak juga dapat mengajukan permintaan agar pelaksanaan pemeriksaan dapat dilakukan di tempat wajib pajak dengan menyediakan ruangan khusus.

Jangka Waktu Pemberian Dokumen

Penyerahan buku, catatan, dan/atau dokumen termasuk data elektronik serta keterangan lain yang belum ditemukan atau dicantumkan pemeriksa pajak di atas (baik pemeriksaan lapangan maupun kantor), wajib diserahkan kepada pemeriksa pajak paling lama 1 bulan sejak surat permintaan disampaikan. Hal tersebut diatur dalam Pasal 28 ayat (3) Peraturan Menteri Keuangan Nomor 184/PMK.03/2015 s.t.d.t.d Peraturan Menteri Keuangan Nomor 18/PMK.03/2021 (selanjutnya disebut PMK 184/2015). Jika belum dipenuhi dan jangka waktu 1 bulan belum terlampaui, pemeriksa pajak dapat menyampaikan peringatan secara tertulis paling banyak 2 kali (setelah 2 minggu dan 3 minggu sejak tanggal penyampaian surat permintaan).

Jika seluruh buku, catatan, dan/atau dokumen, data elektronik dan keterangan lain telah dipinjamkan, pemeriksa pajak harus membuat berita acara sebagai bukti pemenuhan seluruh peminjaman buku, catatan, dan dokumen.

Konsekuensi Tidak Memberikan Dokumen

Dalam kondisi dokumen tidak terpenuhi atau hanya diterima sebagian, pemeriksa pajak harus menentukan dapat atau tidaknya melakukan pengujian untuk menghitung besarnya penghasilan kena pajak berdasarkan pada bukti yang cukup sesuai standar pelaksanaan pemeriksaan.

Jika pemeriksa pajak menyatakan tidak dapat melakukan pengujian dalam rangka menghitung besarnya penghasilan kena pajak, sesuai Pasal 31 PMK 184/2015, penghasilan kena pajak akan dihitung secara jabatan.

Penyegelan

Penyegelan adalah tindakan menempatkan tanda segel pada tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak yang digunakan atau patut diduga digunakan sebagai tempat atau alat untuk menyimpan buku atau catatan, dokumen, termasuk data yang dikelola secara elektronik dan benda-benda lain.

Dijelaskan dalam Pasal 32 PMK 184/2015 bahwa pemeriksa pajak berwenang melakukan penyegelan untuk memperoleh atau mengamankan buku, catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik, dan benda-benda lain yang dapat memberi petunjuk tentang kegiatan usaha atau pekerjaan bebas wajib pajak yang diperiksa agar tidak dipindahkan, dihilangkan, dimusnahkan, diubah, dirusak, ditukar, atau dipalsukan.

Penyegelan dapat dilakukan apabila pada saat pelaksanaan pemeriksaan lapangan Wajib Pajak:

- tidak memberi kesempatan kepada pemeriksa pajak untuk memasuki tempat tertentu serta memeriksa suatu barang yang diduga menyimpan barang bukti untuk pemeriksaan;

- menolak memberi bantuan pada saat pemeriksaan; atau

- tidak berada di tempat yang sehausnya dilakukan pemeriksaan, sehingga dilakukan pengamanan sampai pemeriksaan ditunda.

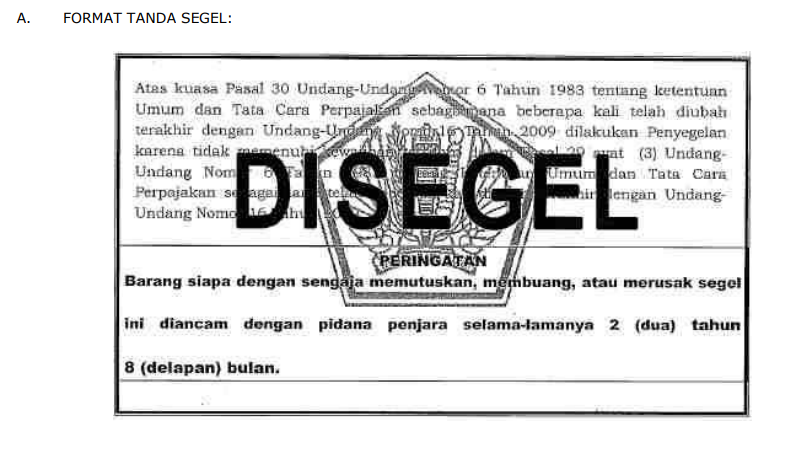

Penyegelan dilakukan menggunakan tanda segel. Penyegelan ini dilakukan oleh pemeriksa pajak dengan disaksikan oleh sekurang-kurangnya dua orang yang telah dewasa selain anggota tim pemeriksa pajak yang sekaligus menjadi saksi pada saat penandatanganan berita acara penyegelan. Berikut adalah contoh tanda segel yang digunakan oleh pemeriksa pajak:

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025